A UFS poderá coletar informações básicas sobre a(s) visita(s) realizada(s) para aprimorar a experiência de navegação dos visitantes deste site,

segundo o que estabelece a Política de Privacidade de Dados Pessoais.

Ao utilizar este site, você concorda com a coleta e tratamento de seus dados pessoais

por meio de formulários e cookies.

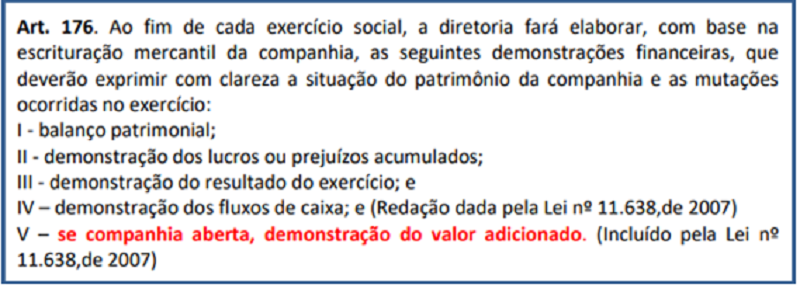

Segundo a Lei das Sociedades por Ações: (ver figura 01)

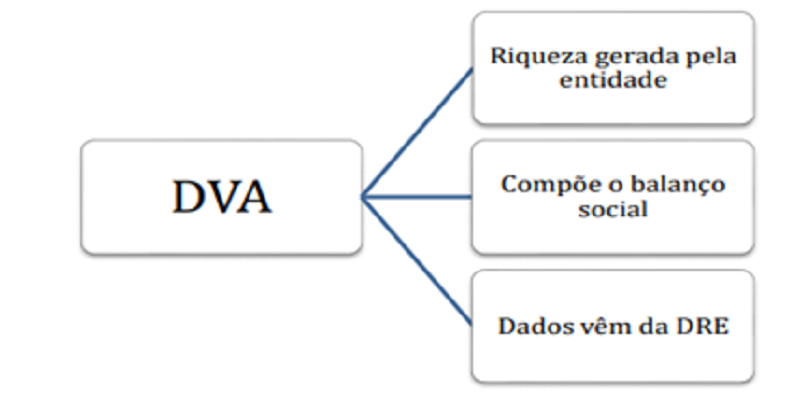

A Demonstração do Valor Adicionado (DVA) é um conjunto de informações de natureza econômica. É um relatório contábil que visa demonstrar o valor da riqueza gerada pela empresa e a distribuição para os elementos que contribuíram para sua geração. Sendo obrigatória apenas para as companhias abertas.

(ver figura 02)

A DVA presta informações aos agentes econômicos interessados na empresa, como empregados, clientes, fornecedores, financiadores e governo. Os dados para sua elaboração são extraídos a partir da demonstração do resultado. E tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

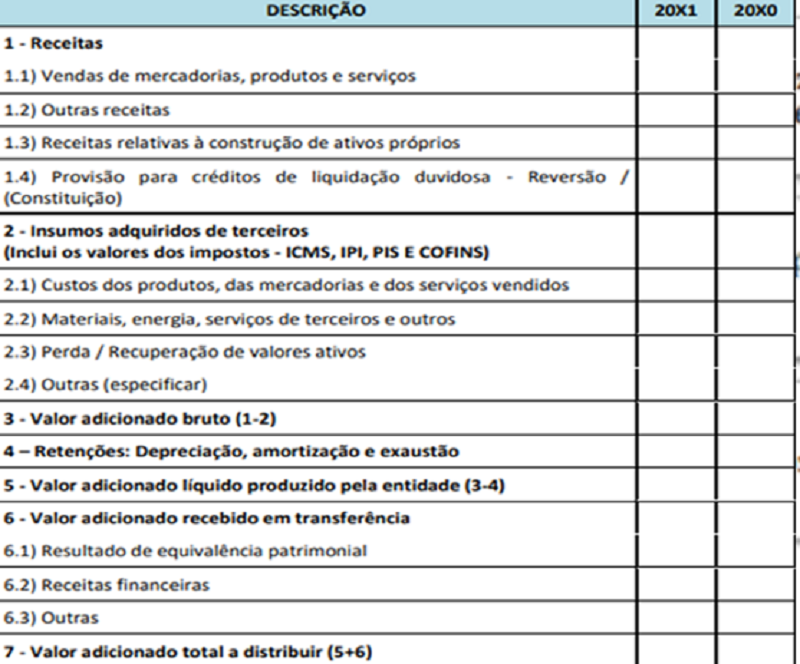

O valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade. Ainda, de acordo com o Pronunciamento CPC 09, a DVA tem seu fundamento em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração, o apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

A riqueza gerada pela empresa pode ser representada da seguinte forma:

Isto significa dizer que a riqueza corresponde aquilo que recebemos pelas vendas, subtraído daquilo que desembolsamos para aquisição de insumos utilizados nesse processo.

(ver figuras 03 e 04)

RECEITAS

Venda de mercadorias, produtos e serviços- Inclui os valores dos tributos incidentes sobre essas receitas (por exemplo, ICMS, IPI, PIS e COFINS), ou seja, corresponde ao ingresso bruto ou faturamento bruto, mesmo quando na demonstração do resultado tais tributos estejam fora do cômputo dessas receitas.

Outras receitas - da mesma forma que o item anterior, inclui os tributos incidentes sobre essas receitas.

Provisão para créditos de liquidação duvidosa- Constituição/Reversão - inclui os valores relativos à constituição e reversão dessa provisão.

INSUMOS ADQUIRIDOS DE TERCEIROS

Custo dos produtos, das mercadorias e dos serviços vendidos - inclui os valores das matérias primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros; no inclui gastos com pessoal próprio.

Materiais, energia, serviços de terceiros e outros - inclui valores relativos as despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros. Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energia, etc. consumidos, devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não. Esse procedimento é diferente das práticas utilizadas na demonstração do resultado.

Perda e recuperação de valores ativos- inclui valores relativos a ajustes por avaliação a valor de mercado de estoques, imobilizados, investimentos, etc. Também devem ser incluídos os valores reconhecidos no resultado do período, tanto na constituição quanto na reversão de provisão para perdas por desvalorização de ativos no período o valor líquido for positivo, deve ser somado.

DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

Inclui a despesa ou custo contabilizados no período.

VALOR ADICIONADO RECEBIDO EM TRANSFER NCIA

Resultado de equivalência patrimonial - o resultado da equivalência pode representar receita ou despesa; se despesa, deve ser considerado como redução ou valor negativo.

Receitas financeiras- inclui todas as receitas financeiras, inclusive as variações cambiais ativas, independentemente de sua origem.

Outras receitas- inclui os dividendos relativos a investimentos avaliados ao custo, aluguéis, direitos de franquia, etc.

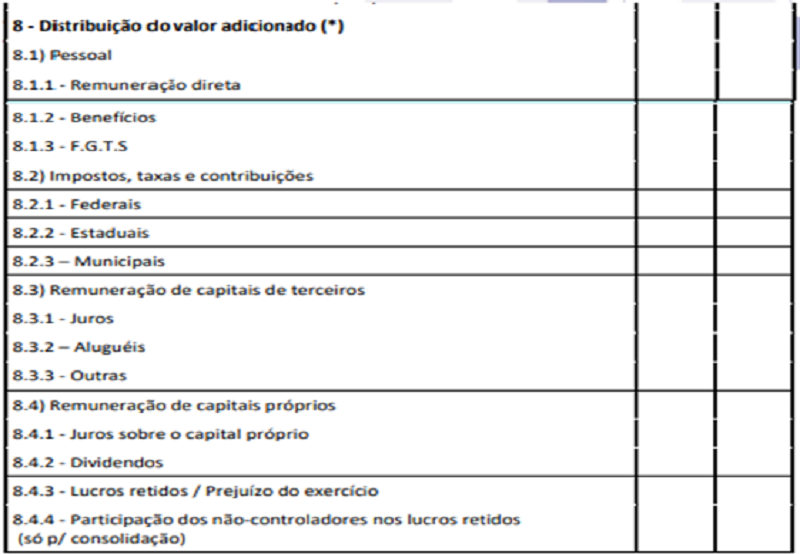

A segunda parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distribuída. Os principais componentes dessa distribuição estão apresentados a seguir:

Pessoal - valores apropriados ao custo e ao resultado do exercício na forma de:

Remuneração direta- representada pelos valores relativos a salários, 13º salário, honorários da administração (inclusive os pagamentos baseados em açoes), férias, comissões, horas extras, participação de empregados nos resultados, etc.

Benefícios - representados pelos valores relativos a assistência médica, alimentação, transporte, planos de aposentadoria, etc.

FGTS- representado pelos valores depositados em conta vinculada dos empregados.

IMPOSTOS, TAXAS E CONTRIBUIÇÕES - Valores relativos ao imposto de renda, contribuição social sobre o lucro, contribuições ao INSS (incluídos aqui os valores do Seguro de Acidentes do Trabalho) que sejam ônus do empregador, bem como os demais impostos e contribuições a que a empresa esteja sujeita. Para os impostos compensáveis, tais como ICMS, IPI, PIS e COFINS, devem ser considerados apenas os valores devidos ou já recolhidos, e representam a diferença entre os impostos e contribuições incidentes sobre as receitas e os respectivos valores incidentes sobre os itens considerados como insumos adquiridos de terceiros.

Federais – Inclui os tributos devidos à União, inclusive aqueles que são repassados no todo ou em parte aos Estados, Municípios, Autarquias, etc., tais como: IRPJ, CSSL, IPI, CIDE, PIS, COFINS. Inclui também a contribuição sindical patronal.

Estaduais- inclui os tributos devidos aos Estados, inclusive aqueles que são repassados no todo ou em parte aos Municípios, Autarquias, etc., tais como o ICMS e o IPVA.

Municipais- inclui os tributos devidos aos Municípios, inclusive aqueles que são repassados no todo ou em parte as Autarquias, ou quaisquer outras entidades, tais como o ISS e o IPTU.

Remuneração de capitais de terceiros - valores pagos ou creditados aos financiadores externos de capital.

Juros - inclui as despesas financeiras, inclusive as variações cambiais passivas, relativas a quaisquer tipos de empréstimos e financiamentos junto as instituições financeiras, empresas do grupo ou outras formas de obtenção de recursos. Inclui os valores que tenham sido capitalizados no período.

Aluguéis- inclui os aluguéis (inclusive as despesas com arrendamento operacional) pagos ou creditados a terceiros, inclusive os acrescidos aos ativos.

Outras- inclui outras remunerações que configurem transferência de riqueza a terceiros, mesmo que originadas em capital intelectual, tais como royalties, franquia, direitos autorais, etc.

Remuneração de capitais próprios - valores relativos à remuneração atribuída aos sócios e acionistas.

Juros sobre o capital próprio (JCP) e dividendos - inclui os valores pagos ou creditados aos sócios e acionistas por conta do resultado do período, ressalvando-se os valores dos JCP transferidos para conta de reserva de lucros. Devem ser incluídos apenas os valores distribuídos com base no resultado do próprio exercício, desconsiderando-se os dividendos distribuídos com base em lucros acumulados de exercícios anteriores, uma vez que já foram tratados como lucros retidos no exercício em que foram gerados.

Lucros retidos e prejuízos do exercício - inclui os valores relativos ao lucro do exercício destinados às reservas, inclusive os JCP quando tiverem esse tratamento; nos casos de prejuízo, esse valor deve ser incluído com sinal negativo. As quantias destinadas aos sócios e acionistas na forma de JCP, independentemente de serem registradas como passivo (JCP a pagar) ou como reserva de lucros, devem ter o mesmo tratamento dado aos dividendos no que diz respeito ao exercício a que devem ser imputados.